【專訪】審計署公佈《文化產業基金的資助監察工作》衡工量值式審計報告,基金運作六年多時間獲批准並執行的資助項目合共三百一十六項,涉及的批給金額為五億一千七百八十五萬八千七百七十三點三五澳門元,當中發現不少不合理情況,包括,「左手過右手、購買自己公司服務、支薪聘請自己配偶、以及租上租」等。

審計署認為,社會文化司司長在二零二零年四月表示,將啟動文化產業基金與文化基金的合併程序。雖然兩個基金合併,但其發放資助的業務仍會繼續運行,因此,是次審查所揭示的管理問題,一方面有助提醒合併後的基金及早注意整改;另一方面亦可讓其他發放資助的自治基金組織作借鑑參考,積極確保資助款項的善用。

是次審計報告中指出,文化產業基金在二零一三年十月廿九日設立,至二零二零年六月獲批准並執行的資助項目合共三百一十六項,涉及的批給金額為五億一千七百八十五萬八千七百七十三點三五澳門元,由於基金已運作六年多,且歷年資助涉及的特區公帑不少,審計署得悉文化基金與文化產業基金將會合併後,為探討基金設定的機制及其執行能否令公帑用得其所,即對其展開審查,發現在開支核銷的工作上存在把關不嚴的情況。

主要集中以下三大部份;

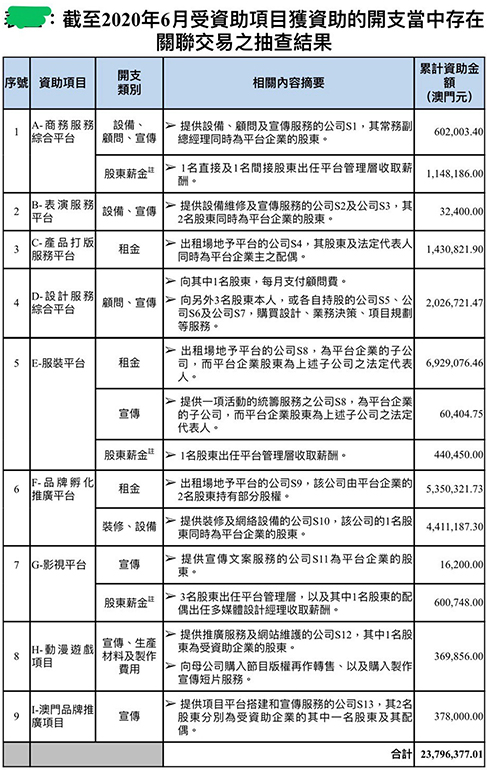

一)關於關聯交易的把關,基金過往會要求受資助企業於進度報告及總結報告內申報關聯交易的情況,但在二0一七年七月取銷有關要求,核數師沒有義務審視關聯交易的情況。此外,核數報告披露的情況一般存在滯後,而大部份項目的資助金額未達需要提交核數報告的要求。在審計署抽查的十五個批給資助金額較大的項目中,有九個存在明顯的關聯交易情況,涉及資助金額二千三百七十九萬六千三百七十七點零一澳門元,基金對當中五個項目在開支核銷前沒有掌握全部關聯交易情況,涉及開支合共六百零六萬七千一百六十九點九澳門元。報告指出,基金歷年來並沒有真正處置過任何存在利益衝突的關聯交易。審計署就轉租個案進行檢查,發現一間公司以呎價四點三澳門元承租一幢物業,再以呎價約十點三四至十一點六二澳門元將其中兩層轉租給由基金所資助的品牌孵化推廣平台,而根據商業登記資料,反映合資持有平台企業的兩名股東,同時持有上述公司約百分之四十八點一五股份,並同屬兩間公司的行政管理機關成員。

二)關於開支合法性,審查發現截至二零二零年六月,獲得基金租金資助且涉及轉租的十六個項目中有十二個欠缺業主同意轉租文件。根據本澳法律,只有在業主同意下才可轉租,但基金在此情況下仍然核銷租金開支,涉及租金資助達一千五百三十七萬一千九百五十點八八澳門元。報告指出此舉除了有違開支合法性原則,更潛在受資助企業與原業主的租務糾紛,輕則被調升租金而影響項目效益,重則解除租賃合同並收回物業,令基金投入的公帑付諸流水。

三)在資助比率的把關方面,審計發現基金的核算機制並非以批准時的資助比率為基準把關,核銷時只要有關開支屬資助款項用途,且不超過相關開支分類的資助金額上限便會確認。至於項目的開支是否按原計劃執行,並不會影響資助開支的核銷。經統計一百二十五個已完成項目中,有七十九項(佔百分之六十三點二)出現政府實際承擔的資助高於原批給比率,其中四十八項的實際資助比率較批給時高於百分之五以上,介乎百分之五點二一至百分之五十六點五五。在此核算機制下,存在容許企業集中使用政府資助而減少原計劃承擔的開支,導致實際落實規模比計劃顯著減少,從而影響政府投入資源發展文化產業的槓桿效應。

另外,審計報告中還指出,為跟進關聯交易實際情況,審計署選取了批給資助金額較大的項目進行抽查,包括十個服務平台項目,以及直接資助模式中無償資助的批給資助額最高的五個項目。相對於基金以供應商與受資助企業的名字相似度檢視是否存在關聯交易,審計署是透過索取商業登記資料,查找受資助企業及供應商(或物業出租方)的股東/擁有人(包括最終的自然人股東/擁有人),進行資料整理。然而,因單憑股東的名字難以悉數找出所有關聯交易,故只能整理出最為明顯的關聯交易情況。同時,整理結果只包含獲得基金無償資助的開支。基於上述方法,整理出存在明顯關聯交易情況共有九個項目,涉及資助金額二千三百七十九萬六千三百七十七點零一澳門元,當中包括向股東或關聯實體購買服務或設備、租賃場所,以及向股東或其配偶支薪的情況。

文產基金回應稱認同並重視報告意見必持續審視優化

就該份審計報告,文化產業基金書面回應稱,認同並重視報告意見,在往後程序上必持續審視優化,反思及整改,務求支持發展本地文化產業工作的同時,嚴格遵守合理善用公帑的原則。◇